Quedas de 10% no S&P 500 e o Que a História Nos Ensina

O Mercado Passa Mais Tempo Perto de Máximas do que em Crise

Desde 1945, as ações de grandes empresas americanas passaram a maior parte do tempo — cerca de dois terços — em máximas históricas ou em até 10% abaixo de máximas históricas. Esse é um dado importante para lembrar durante períodos de forte queda: historicamente, o mercado opera mais próximo do otimismo do que do pânico, mesmo quando as manchetes apontam o contrário.

Ao analisarmos mais a fundo o comportamento do mercado, observamos que os bear markets, definidos como quedas de 20% ou mais, representaram cerca de 31% do tempo. Curiosamente, apenas 11% desse tempo foi na fase de queda em si; os 20% restantes ocorreram na fase de recuperação de bear market. Ou seja, as quedas são rápidas e dolorosas, mas a recuperação tende a ser mais longa e consistente.

Por outro lado, as correções de bull market — consideradas quando ocorrem quedas entre 10% e 20% — são historicamente raras, representando apenas 3% do tempo. Embora assustem no curto prazo, essas correções geralmente não definem o ciclo de mercado como fazem os bear markets.

Esse contexto reforça um ponto crucial: quedas acentuadas de curto prazo podem gerar oportunidades táticas, especialmente quando são motivadas por pânico e não por problemas estruturais. Mas o posicionamento de longo prazo ainda depende de fundamentos mais amplos.

UBS Report, Outubro 2024: The Bear Market Guidebook

O Que Acontece Após Quedas de 10% em Dois Dias?

Nos dias 3 e 4 de abril de 2025, o S&P 500 caiu mais de 10% em apenas dois pregões, devido à implementação surpresa de tarifas comerciais por parte dos EUA. Foi uma queda rápida e violenta — um evento raro, comparável às grandes quedas da história recente: Black Monday (1987), a crise de 2008, e o colapso da COVID em 2020.

O que vem depois desses eventos frequentemente contraria as expectativas. Enquanto o medo paralisa muitos investidores, os dados históricos mostram que o mais importante pode ser justamente o que vem a seguir: a recuperação.

O Que a História Nos Mostra:

Historicamente, quando o S&P 500 cai mais de 10% em dois dias, há uma forte tendência de recuperação no curto prazo — desde que o gatilho não seja um colapso sistêmico.

1987 e 2020: Recuperações fortes em menos de um mês, com ganhos superiores a 10%

2008: Volatilidade contínua, mas surgiram janelas para compras táticas

2025: Mostra sinais semelhantes de reversão técnica

Média de Retorno 1 mês: +5,4%

Média de Retorno 3 meses: +8,9%

Chance de Retorno Positivo: 78–82%

Histograma da distributição de retorno de um mês após uma queda de 10% ou mais em dois dias. (Usamos bootstrap para aumentar a amostra e os resultados prevaleceram positivos)

Nosso histograma mostra que o centro de gravidade dos retornos de 1 mês após quedas bruscas como essa é claramente positivo. Veja o que os dados indicam:

A cauda esquerda — que representa quedas adicionais acentuadas — é fina, embora não inexistente. Esses são os chamados cenários de “duplo mergulho”.

A cauda direita — que representa recuperações maiores do que o esperado — é mais pronunciada. Em alguns casos (como em 2020), o mercado subiu entre 20% e 30% em poucos meses.

Análise Estatística: Os Bastidores do Padrão de Recuperação

Para testar esse cenário com mais profundidade, simulamos os retornos assumindo uma distribuição normal (Gaussiana):

Média ≈ Mediana (~5,5%): Sugere uma distribuição de retornos equilibrada e simétrica

Assimetria ≈ +0,12: Leve inclinação positiva, indicando um viés moderado para recuperações mais fortes

Curtose ≈ +0,07: Próxima do ideal (zero), o que indica ausência de risco excessivo de extremos

Sob essas premissas, aproximadamente 88% dos retornos simulados foram positivos, com a maioria concentrada entre +2% e +10% — um perfil clássico de reversão à média.

Portanto, embora os mercados raramente sigam uma distribuição normal em geral, durante janelas de pânico como essa, o comportamento dos retornos de curto prazo tende a se aproximar de uma distribuição normal com viés otimista.

Sinais Que Reforçam o Cenário de Recuperação:

Volatilidade (VIX):

Historicamente, quando o índice VIX ultrapassa o nível de 40 — como ocorreu em 2020 e novamente em 2025 — as chances de uma forte reversão aumentam significativamente. Esse patamar sugere que o medo atingiu um extremo insustentável, criando as condições para uma resposta técnica dos mercados.Amplitude de Mercado (Market Breadth):

Quando 90% ou mais das ações do S&P 500 registram queda em um único pregão, isso frequentemente indica um evento de capitulação. Esse tipo de venda generalizada costuma "limpar o terreno" e preparar o mercado para repiques de curto prazo.

Além disso, outro indicador que reforça o potencial de recuperação vem do sentimento dos investidores. Segundo os dados mais recentes da AAII, em meados de abril de 2025, o percentual de investidores otimistas caiu para 23,6%, enquanto os pessimistas saltaram para 34,6%. Essa inversão marca um momento raro em que o pessimismo supera o otimismo — uma dinâmica frequentemente observada próxima a fundos de mercado.

Esse tipo de esgotamento de sentimento cumpre uma função semelhante à capitulação técnica: reflete um mercado onde o medo superou o posicionamento racional, abrindo espaço para uma reversão à média de curto prazo. A história mostra que, quando as expectativas estão tão distorcidas para o lado negativo, os mercados muitas vezes sobem na contramão do consenso.

Bulls vs. Bears – Investors Intelligence (14 de abril): quando a linha verde (bulls) cruza acima da linha vermelha (bears), aumenta a probabilidade de que o mercado tenha encontrado um fundo.

O Que os Dados Realmente Nos Mostram

Utilizar o Bear Market Almanac 2025 da Morgan Stanley ajuda a enquadrar a recente volatilidade dentro de um contexto histórico mais amplo. Embora as quedas de mercado frequentemente pareçam sem precedentes no calor do momento, a história conta uma outra narrativa — esses episódios fazem parte do ritmo natural e recorrente do ciclo de investimentos.

Ao analisarmos os principais bear markets do S&P 500, alguns dados se destacam:

A queda mediana foi de –28%

A duração mediana foi de cerca de 259 pregões

Em média, o mercado leva 2 a 3 anos para recuperar suas máximas históricas após uma queda acentuada

Essa perspectiva histórica é útil para calibrar expectativas. Ela nos lembra que, embora os mercados caiam de forma rápida e intensa, as recuperações são mais longas, graduais — mas consistentes.

Morgan Stanley Report Bear Market Almanac Abril, Dashboard.

Grandes Quedas Antecipam Grandes Recuperações?

Para ir além da intuição e dos exemplos pontuais, realizamos um estudo baseado em simulações para avaliar se quedas superiores a 10% em dois dias no S&P 500 de fato antecipam retornos positivos nos meses seguintes. Utilizando tanto modelos de distribuição normal quanto testes de causalidade de Granger com bootstrap (reprocessamento estatístico), simulamos 1.000 amostras e avaliamos sua significância estatística.

Apenas 4,4% das amostras de 1 mês e 4,8% das de 3 meses mostraram poder preditivo estatisticamente significativo

Esses resultados estão no limite da aleatoriedade

Em termos simples: embora os retornos médios após quedas sejam geralmente positivos, o padrão não é previsível de forma confiável. O histograma de resultados mostra que, embora a maioria dos retornos fique entre +10% e +20%, a cauda esquerda (resultados negativos extremos) é larga o suficiente para sinalizar risco adicional de novas quedas.

Portanto, sim — a reversão à média existe, mas não é garantida. É uma tendência, não uma regra. Por isso, é essencial combinar dados históricos com o contexto macroeconômico atual antes de tomar decisões.

Por Que Esta Queda Parece Diferente — Mas Talvez Não Seja

A queda de abril de 2025 foi motivada por risco político — tarifas comerciais — e não por um colapso financeiro ou de crédito (ao menos por enquanto). Essa diferença é relevante: o mercado absorveu um choque, não um colapso sistêmico.

Além disso, o cenário macroeconômico atual adiciona nuances importantes:

Recompras de ações corporativas continuam próximas de níveis históricos, o que oferece suporte técnico ao mercado

A inflação está se estabilizando, reduzindo a pressão sobre novas ações do Fed

Revisões de lucros, embora em queda, não estão em colapso

Em conjunto, esses fatores apontam mais para resiliência do que para falha estrutural. Apesar das preocupações legítimas com valuation — especialmente com a possibilidade de queda nos lucros projetados — o pano de fundo ainda não sugere uma reversão prolongada ou descontrolada.

Morgan Stanley Report Bear Market Almanac Dados de 5 de Abril.

Uma Observação Sobre os Fundamentos: Por Que Desta Vez Pode Ser Diferente

Embora os padrões históricos mostrem que quedas de 10% em dois dias frequentemente geram repiques expressivos, o posicionamento de longo prazo exige uma visão mais cautelosa e refinada — especialmente quando os fundamentos estão em transformação.

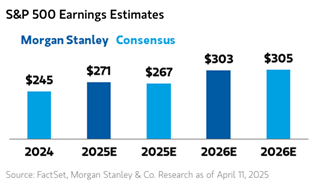

Morgan Stanley’s GIC Estimativas pros Earnings do S&P500.

Vamos Ilustrar com um Exemplo Simples:

O lucro por ação projetado (EPS) do S&P 500 para o ano fiscal de 2025 está atualmente em torno de US$ 270.

Uma queda conservadora para US$ 230 — ou uma contração de 15% — seria plausível caso margens sejam comprimidas ou as receitas desacelerem.

Ao mesmo tempo, o mercado vinha negociando a 22,5 vezes os lucros projetados até janeiro, o que o coloca no percentil 95 da história de valuation — um ponto de partida excepcionalmente elevado.

Se assumirmos uma normalização dos múltiplos para algo mais mediano, entre 17x e 18x, a conta muda rapidamente:

17 × 230 = 3.910

18 × 230 = 4.140

Essa simulação coloca um valor justo implícito simplificado para o S&P 500 na faixa de 3.900 a 4.150 pontos. Em outras palavras, os níveis atuais do índice podem estar entre 20% e 30% acima do que os fundamentos e os valuations históricos justificariam.

No entanto, vale lembrar que diferenças entre valor justo e preço de mercado podem, em certos momentos, ser explicadas por expectativas de crescimento ou redução nos prêmios de risco.

Ainda assim, mesmo que um repique técnico esteja em andamento, o cenário de longo prazo é mais desafiador. Com risco de queda nos lucros e possível compressão de múltiplos, o otimismo encontra um teto mais baixo.

Conclusão: Respeite o Contexto, Mas Não Ignore a Oportunidade

Mesmo diante do risco de valuation, é importante reconhecer o outro lado da moeda nos bear markets: a fase de recuperação. Historicamente, alguns dos maiores ganhos não ocorreram em períodos de estabilidade, mas logo após quedas profundas.

UBS Report, Outubro 2024: The Bear Market Guidebook

Após o colapso de 51% durante a crise financeira de 2007–2009, o S&P 500 disparou 104% na fase de recuperação. Recuperações semelhantes — entre 42% e 81% — ocorreram após os bear markets de 1972, 1987 e 2000. Esses exemplos reforçam uma lição importante: os mercados frequentemente fazem fundo antes mesmo de os fundamentos mostrarem melhora visível.

Dito isso, timing e valuation ainda importam. Com as estimativas de lucros projetados em queda e o S&P 500 negociando muito acima da faixa ajustada aos fundamentos, o posicionamento de longo prazo precisa ser mais criterioso e consciente dos riscos. Caso o índice se aproxime da faixa de 4.000 a 4.150 pontos, a dinâmica de risco e retorno se torna bem mais atraente — mais próxima de um cenário conservador em fundamentos, mas ainda com espaço para expectativas de crescimento.

Nesse contexto, uma recuperação de bear market — aquela que começa com sentimento esgotado e valuations reprecificados — se torna terreno fértil para operações táticas, uso de opções de curto prazo, ou realocações ágeis. A questão não é acertar o fundo exato — é entender o ambiente e tomar decisões com clareza sobre as probabilidades.

Quedas de 10% em dois dias no S&P 500 são raras — e a história mostra que costumam oferecer setups com alta probabilidade de retorno no curto prazo. Mas a recuperação daqui para frente tende a ser mais lenta, volátil e sensível ao valuation.

Por isso, tamanho de posição, controle de risco e um entendimento claro sobre como utilizar instrumentos de opção não são acessórios — são essenciais.