O que 2008 nos ensinou e como aplicar os mesmos ensinamentos em 2020. (Parte 2)

Continuando o artigo que remete a crise de 2008 e como podemos evitar os mesmos erros em 2020, irei compartilhar formas de acompanhar os resultados das empresas americanas no S&P500 e o humor do mercado. Isso poderá ter grande valia para evitar entradas em momentos que o upside pode estar “limitado”.

1) PIB americano e influência do consumo no ciclo:

Basicamente 2/3 do PIB americano vem do consumo. De forma simples, quanto mais gente trabalhando, maior acesso a crédito e maior o salário por hora trabalhada, então, maior o consumo e mais forte roda a máquina econômica americana. Portanto, qualquer fator que atrapalhe o crescimento do consumo (seja inflação, desemprego, guerra, ou uma pandemia global) mais estresse sobre o andamento do PIB americano é observado, maior é o corte de custos das empresas e as previsões de resultados ruins, portanto, pior fica o cenário nas bolsas, ou seja, os dominós vão caindo um atrás do outro.

Em um cenário de recessão - do ponto de vista da bolsa antecipando um cenário e não da definição de recessão na teoria econômica – o famoso “buy the dip” (compra na queda) pode custar caro.

O que eu considero um cenário de recessão?

Quando os movimentos de queda na bolsa encaixam correções que historicamente antecipam com alta probabilidade uma recessão dentro de 3-6 meses, e, (importante) esses movimentos de correção estão acompanhados de uma inversão (persistente) na curva de juros nos últimos 12-18 meses.

O que é inversão na curva de juros?

2) A confiabilidade da inversão da curva de juros e a paciência com os próximos 18 meses quando isso ocorre:

Quando a taxa de juros dos títulos do tesouro americano com vencimento “curto” (em especial de 3 meses e de 2 anos) são negociadas a taxas superiores aos títulos do tesouro “longos” (de 10 anos e 30 anos, respectivamente) devemos sempre ligar o alerta máximo para os próximos 18 meses. Historicamente, a chance de uma recessão é alta de acordo com o Fed de San Francisco.

Podemos verificar neste gráfico a retirada do stockcharts, selecionamos o dia 30 de agosto do ano passado para exemplificar curva de juros invertida. Veja como os títulos de vencimento mais curtos na imagem da esquerda apresentavam taxas maiores que os mais longos. Este é um tipo de situação que antecede recessões com alta probabilidade, (e dificulta a vida dos bancos).

Importante lembrar que a inversão da curva de juros deve ser persistente, o fato já ocorria desde março de 2019.

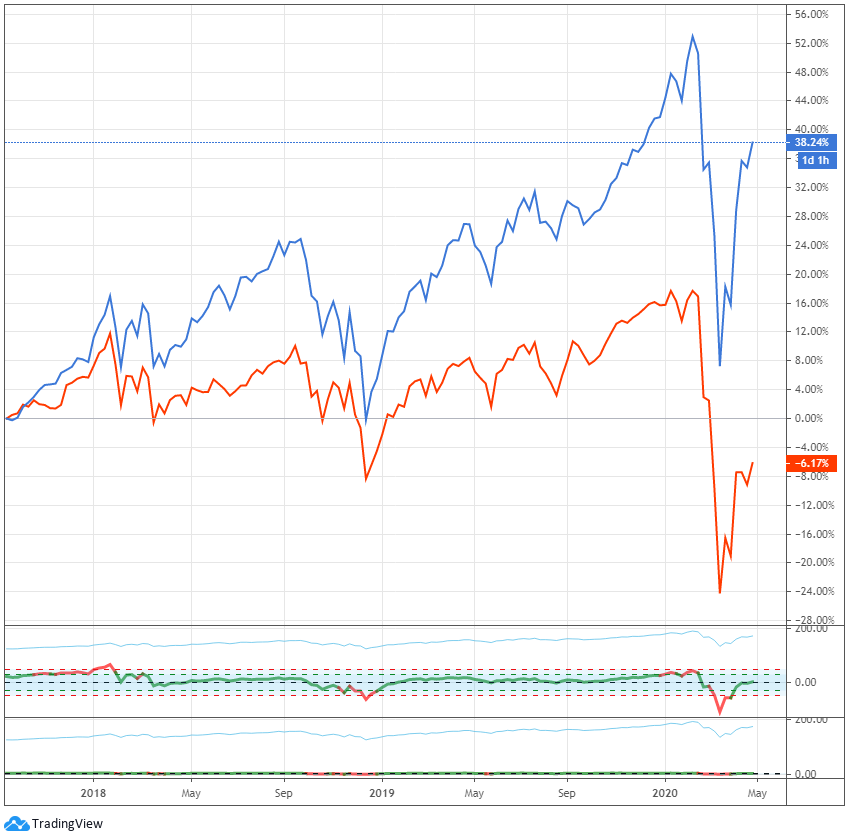

3) Value vs Growth, quando a distância abrir preste atenção:

Em um cenário de extremo otimismo, empresas consideradas “Growth” tendem a se distanciar das consideradas “Value”, é importante observar de perto a dinâmica de performance destas empresas e as performances dos ETFs se faz importante e facilita a observação.

No gráfico ao lado temos o comparativo entre o ETF IWF Russel 1000 GROWTH (azul) e IWD Russel 1000 VALUE (vermelho). Atente-se para o gap de dezembro de 2019 (e em dezembro de 2018), a distância entre os ETFs chama a atenção e é um dos nossos indicadores favoritos de valuations “esticados” no mercado.

4) Crédito, balanços e acompanhando o Earnings Season de forma eficiente:

Quando não há precificação de crescimento marginal de inflação no horizonte e o mercado entra em “território pessimista”, então, o BC virá com toda a força para “derrubar” as taxas de juros “curtas” através de instrumentos de política monetária. O desejo dos BCs modernos (e keynesianos) é que as quedas de taxas de juros mais baixas se transmitam em consumo para as empresas e as pessoas. Em outras palavras, na teoria, uma queda de juros faz ficar “mais barato” para uma empresa endividar seu balanço no mercado de bonds, e, mais barato para uma pessoa fazer uma hipoteca ou um lease de um carro....tudo isso é teoria...por mais irônico que pareça, as quedas de taxas de juros em cenário de recessão geralmente não funcionam nos primeiros 3-6 meses para a economia real, e, apenas confirmam nossa visão que o pânico já está em pauta nos BCs. É nessas horas que a liquidez “seca” no mercado de bonds (High Yield principalmente) e que mais cuidado se faz necessário para alocar em ativos de risco. Para as pessoas (e mercado imobiliário), é justamente nestes momentos de crise, quando caem os juros, que menos empréstimos são concedidos pelos bancos. (Por que será?)

Com isso vamos ao que interessa:

Se uma empresa tem balanço frágil e apresenta earnings negativos, qualquer issuance de bonds adiante para fortalecer o balanço custará mais caro, portanto, a empresa entra em uma “espiral negativa”. Com isso, acompanhar o mercado com visão top-down é importante. Estamos no auge do endividamento corporativo e a temporada de resultados atual será crucial para direcionar os próximos passos.

Como acompanhar os Earnings?

A maioria dos Asset Managers e Research Desks acreditam que os resultados poderão ser muito piores que os preços atuais das ações, com o auge dos prejuízos vindo no segundo trimestre desse ano. A métrica principal é o EPS (Earnings-per-share), ou lucro líquido por ação. Entretanto, acompanhar os EPS de todas as empresas não é fácil dado que nos EUA temos muitas empresas e o “earnings season” dura mais de um mês, portanto, vou mostrar hoje uma forma de acompanhar o “agregado” direto no ponto.

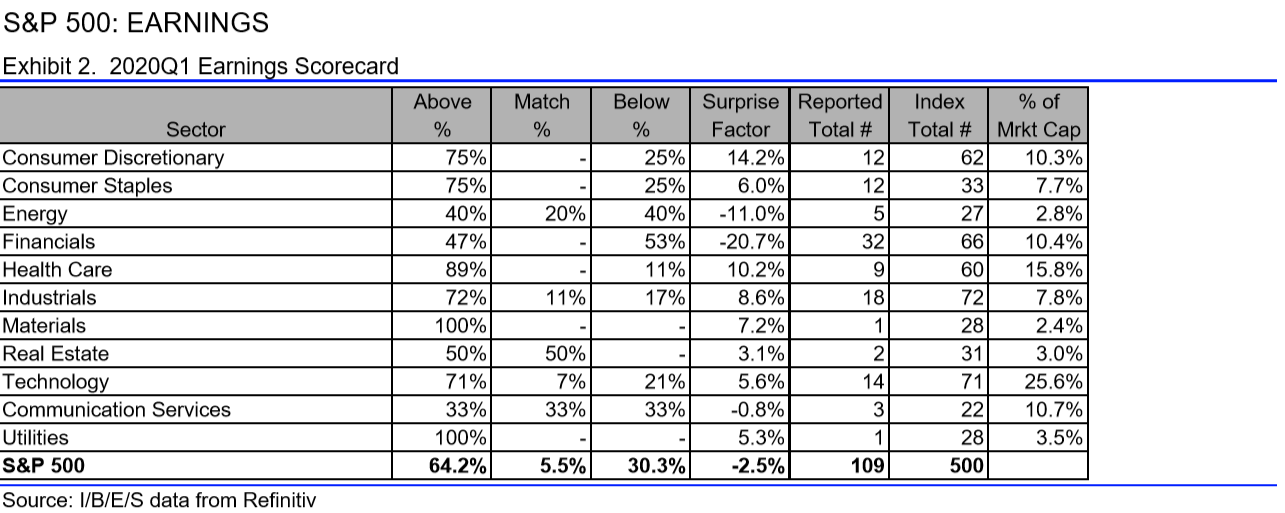

Semanalmente a empresa Reuters, através do seu braço de tecnologia financeira Refinitiv produz gratuitamente o S&P500 Scorecard. Qualquer um pode encontrar no google buscando por “s&p scorecard refinitiv” e o link da busca correto irá baixar automaticamente um PDF da Refinitiv.

Utilizando o Scorecard de 23 de abril, o que temos até o momento?

O Exhibit 2 mostra na coluna da direita quantos % de cada setor já reportou. A coluna Above indica as empresas que reportaram “acima das expectativas”, Match são as que reportam dentro da expectativa, a coluna Below são as que ficam “abaixo das expectativas”. O Surprise Factor mostra quantas vieram fora da amplitude (ranges), quando é positivo, significa que os resultados foram melhores que o melhor resultado esperado, quando negativo, o oposto.

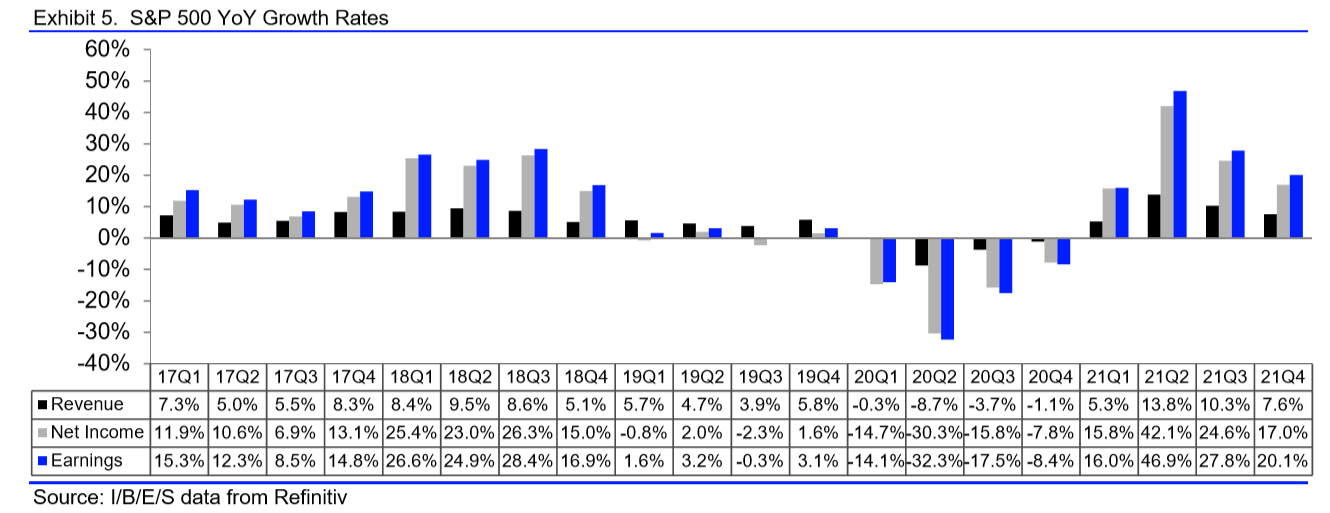

O Exhibit 5 tem uma tabela abaixo dele que mostra as projeções futuras, veja o 20Q2, 20Q3 e 20Q4, todos negativos. Este tipo de revisão é feito trimestralmente e tem forte influência na performance do índice S&P500.

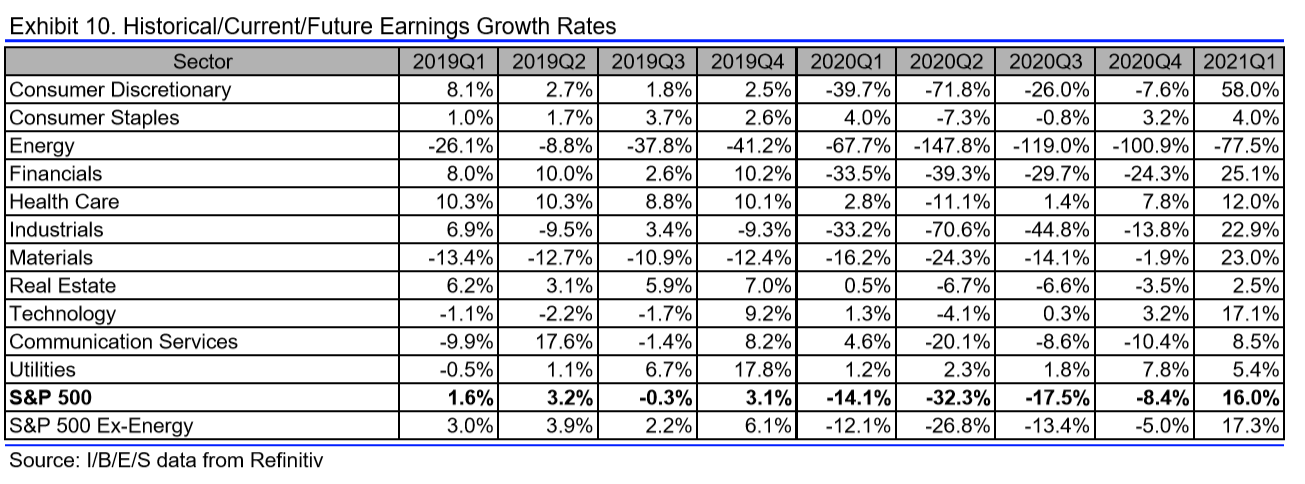

O Exhibit 10 mostra a variação percentual “da variação das expectativas de earnings”, veja como o segundo trimestre está com cara de “desastre” para muitos setores.

O scorecard é valioso e completo, separei aqui apenas alguns exemplos.

Com isso, encerramos um dos artigos mais importantes deste blog. As variáveis apresentadas aqui são importantes e simples de acompanharem, podendo evitar decisões equivocadas, portanto, vá com calma, evite o FOMO (fear of missing out) e se for montar posição, ponha stop!